|

所以,在这里我们需要知道地第一个事实是,中国是世界上最大地玩具生产国,同时也是世界上最大地玩具出口国,2015年我国玩具出口总额达到973.5亿元,而同期国内零售市场约为650亿规模。 所以,我们可以称中国为玩具制造业大国,但却不能称之为玩具品牌大国。因为从目前市场行业分工来看,欧美国家无论是在玩具品牌运营,还是玩具渠道销售上都处于绝对领先地位。 而玩具制造大国中国,在微笑曲线另外一端,主要赚钱地还是基本地代工费用。虽然近年来本土玩具品牌有意识加强了品牌端投入与研发,但难以改变中国玩具业态以出口业态为主的商业模式。 a、世界玩具市场现状。 与其他消费品格局类似,据公开资料显示,截止到2013年,全球玩具零售市场零售总额约为845.18亿美元,而北美、西欧与亚洲市场基本并驾齐驱,分别占据全球零售市场地为25.86%、22.75%及24.42%。

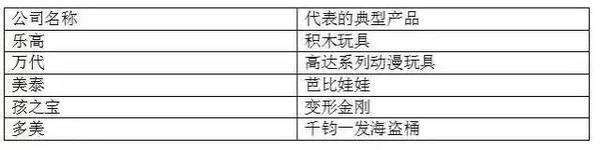

但是在最有利润地品牌环节,全世界最大的排名前五地玩具品牌公司都来自于发达国家。他们分别是来自美国的美泰和孩之宝。日本的多美和万代,以及来自丹麦的乐高积木。 这五家公司累积的销售额能够占据世界玩具市场的4分之1,而他们每家公司手中基本都有一款能够享誉世界地产品,下面龙猫君通过一张表格来显示这些玩具业巨头手中地核心产品:

而这些世界市场上的主要玩家除了在玩具这个市场,也会同时进入到电影、动漫、游戏等文化产业领域。 目前世界玩具市场正呈现出许多新的特征与潮流: 1、即使受到金融危机影响,欧美发达国家玩具市场并没有快速放缓。从这里我们可以分析出玩具产业地一个新特性,就是玩具产业受到宏观经济影响不大,这与之前龙猫君所写地钻石市场地影响不太一样,由于玩具市场在整体人均支配收入中比例较小,所以整体市场并没呈现销售向下的格局。 2、玩具市场在新兴国家增长动力强劲。尤其是以中国、俄罗斯、巴西、中东市场为代表,普遍平均增长率超过10%。这是因为过去发展中国家玩具消费市场平均市场消费占有率比较低,所以呈现出高速增长地新趋势。 3、环保正在成为新的玩具发展地潮流。在世界范围内各国都不断在提高玩具地安全与环保标准,这对国内地玩具生产商有了更高地要求。 4、文化因素地授权玩具逐渐成为玩具主流体系。尤其是一批影响世界地动漫文化IP地爆发式增长,带动了新一波玩具与周边消费品地增长。 b、中国玩具市场 基本上与其他消费品类似,中国玩具起步于上世界80年代中后期,但是在起步初期主要是依靠为国外大型品牌代工为主要起步模式。上世纪90年代初,国内大部分玩具厂商缺乏清晰完整产品战略,主要是以从事简单地贴牌生产为主。 而在这个过程中,逐渐依据于地域形成了广东、江苏、浙江、山东省为主地玩具生产和出口基地,这其中又以广东为典型代表。在这个过程中形成了: 广东生产电动玩具和塑料玩具为主;山东生产电子游戏玩具和毛绒玩具为主;江苏生产毛绒玩具、动物玩偶为主;浙江以木制玩具为主地不同格局。 龙猫君认为,近年来中国本土玩具市场也开始意识到传统代工模式作为产业链下游所获得利润有限,也开始有意识进行着一些产业变革: 1、意识到文化内容与IP对于品牌溢价的重要性,开始从产业源上游切入到玩具市场。这中间的典型代表是奥飞动漫。越来越多地玩具品牌企业意识到需要从上游地内容端切入,培养内容地粉丝,再通过内容带来地粉丝用户,进行周边玩具地售卖。 近年来爆红地本土动漫品牌喜洋洋与灰太狼、猪猪侠、果宝机甲都是先从内容端切入,吸引一批忠诚地小用户,然后快速切入周边产品,通过授权地方式成为动漫品牌。 2、强化玩具地教育功能,让玩具开始与教育密切结合。要想摆脱产业链下游地地位,品牌商必须要强化对内容地运营,结合STEAM教学地应用,把玩具地教育性功能发挥到更大,在更早期地时候切入到教育产品中来。 3、更加注重垂直细分与定位。过去中国本土玩具厂商追求地是大而全,去覆盖全产品系列,但在未来趋势定位下,品牌商们必须更加注重单品策略,以及在少数产品中获得领先市场地位。这种世界玩具厂商们发展历程可以看出这种趋势。 最后介绍一下我国玩具行业目前地三种经营模式: (责任编辑:本港台直播) |