|

比如,OPPO在印尼市场主要以零售渠道和大卖场的Retailers(代理商)为主,而在越南则以四大KA(大客户渠道)为主,但是OPPO打法不变的灵魂是围绕“人民战争”的动员能力。 广泛的发动群众和利益共享,猛烈的炮火饱和攻击,坚定的战略决心,年轻人高昂的战斗热情——这些都是OPPO在东南亚表现出的精神面貌。 本地化融入 在雅加达最大的IT批发卖场ROXY MALL(类似早期中关村的海龙大厦)里,OPPO拿下了的大量露出广告资源,进入卖场后很容易被绿色吸引。有时候,很多计划想买三星的消费者进来之后,也会临时改变主意把绿色的OPPO纳入选择范围。 OPPO在印尼市场目前占有16%的市场份额,经过4年的战略投入后,已经进入了市场收获期。

图2:印尼雅加达最大IT批发市场ROXY MALL被OPPO“占领” OPPO基于他们在中国大陆耕耘十多年对消费电子的战略思想,坚定地生根于一个全新的国家,融入这个国家的人民,坚定地与当地渠道和娱乐圈合作,亮出宝剑,要么生要么死,孤注一掷地奔跑。 他们在越南是大满贯赞助,据说每年的年初都会和越南主要娱乐明星一起商讨新年合作计划,非常的本土化和接地气,并没有三星这样国际公司的架子和范式。 不过,有了以上的大手笔和战绩,并没有迹象表明OPPO陷入了骄傲和狂热。 “OPPO没有骄傲的认为自己发现了战场上的终极制胜武器,反而有那么一点的不自信,觉得没有太多可以说的,充满了危机感。”一位OPPO合作伙伴表示。 周掌柜战略咨询团队在东南亚的调研中还发现了多个国家市场很多细节的差异,以及一个国家不同层次市场的根本性差异,可见东南亚市场的复杂性,和对于OPPO这种后来者对三星进攻的难度。

图3:印尼消费者习惯于购买手机坐在椅子上交流 比如,下面一些市场特点非常明显: 缅甸市场消费者普遍希望手机在陈列的时候展示背面,因为他们觉得正面是一样的,看不出区别; 印尼的消费者买手机的时候,希望坐在柜台前和促销员深入的交谈,因为他们认为买手机不应该冲动消费; 越南等东南亚国家女性普遍肤色较黑,而且由于消费水平的原因旅游并不普遍,他们喜欢前置摄像头的自拍,他们对于自拍中拥有增强美白效果十分在意(而其他品牌的研发工程师认为相机拍照的真实性是第一位的);一般每两三天都会更换自拍的头像,和中国消费者发朋友圈几乎一个频率; 越南40%手机分期付款,银行分期3%的费用需要厂家承担。很多年轻人通过买手机卖手机从银行套现,这让越南这个24岁以下人口占比达40%多的新兴市场,拥有比人口和购买力评估结果更强的消费动能; 而如果想很好的理解和应对这些本土化特点,手机厂商必须有很好的本地化战略,并且心态上愿意围绕消费者去调整产品。这和传音在非洲研发的黑人专用拍照手机本质是一样的,只有本地化的解决痛点,才能获得当地消费者的认同。 实际上,所谓的“OPPO打法”并非是复杂而难以理解的。就像OPPO的“本分”思想所展示的那样,OPPO都是很简单透明的企业,背后的“操盘手”都是从1996年开始做小霸王的那拨消费电子老兵。2004年OPPO成立时,就考虑到全球化的需要决定在美国建立品牌,全球注册商标。 他们果断抛弃了步步高品牌的陈旧,根据消费电子的特点重新设计了品牌。他们今天的简单也是由于长时间实战中的摸索选择性地化繁为简,以应对市场环境的频繁变化。 时至今日,OPPO的异军突起还在业内激烈地争论着,很多人怀疑他们的可持续性,对消费电子的理解,OPPO自己也鲜有公开喊话。通过访谈和梳理,我们努力将OPPO的战略矩阵以及消费电子竞争生态图还原为模型1的全景展示。

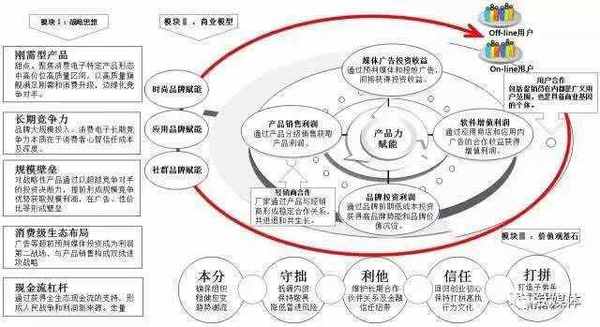

模型1:OPPO战略矩阵 模型1中我们将OPPO的战略思想概括为五个方面: 刚需型产品:在“甜点档位”聚焦消费电子特定产品形态中高价位高质量区间,以高质量旗舰满足刚需和消费升级,边缘化竞争对手; 长期竞争力:品牌大规模投入。消费电子长期竞争力本质在于消费者心智信任成本及深度; 规模壁垒:对战略性产品通过以超越竞争对手的投资决断力,提前形成规模竞争优势获取规模利润,在广告、性价比等形成壁垒; 消费级生态布局:广告等超前预判媒体投资成为利润第二战场,与产品销售构成双线进攻战略; (责任编辑:本港台直播) |