|

目前为止,各家企业还都主要依赖微信公众号作为载体,虽然像来电、小电、街电、充充等也开发出了安卓和iOS版的App,但版本还都是1.0,有些还没有在第三方应用商店上线,或下载量极低,应用宝上小电的下载量为228,充充的下载量为41,而来电和街电的App还未上线应用宝(根据应用宝2017年5月19日数据)。 Cheetah Lab查看了各共享充电宝企业的微信指数,输入企业全称能出现对应微信指数的只有四家,并且指数量级都不大:

共享充电宝们的微信指数算是什么级别呢,作为对比,我们可以看一下上一届“共享之星”的微信指数是多少:目前,“摩拜单车”的微信指数为2,132,807,而“ofo”的微信指数为2,690,388。

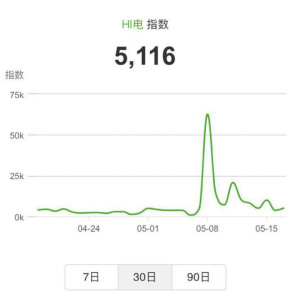

从小电科技和Hi电的30日微信指数趋势图都可以看到,在5月8日两家获得融资时,其指数都出现了大幅飙升。 同样的情况在云充吧和来电科技的趋势图中也有体现,云充吧5月9日获得A轮融资时,指数也出现了飙升,而来电科技4月5日的A轮融资也给它的微信指数带来了刺激。

而除了这几个特别时间节点以外,各企业微信指数上升趋势都不明显,在资本注入的强心针之后,又快速趋于平静。 二、财务模型“好看”?能赚得到大钱吗? 资本为何如此青睐共享充电宝?虽然不排除也许有“错过了共享单车绝不能再错过共享充电宝”的念头存在,共享充电宝本身较“好看”的财务模型也是一个重要因素。 (1)财务模型健康度佳。 目前不论哪派,据说几乎都可以在一到六个月之内回本,且现金流都是正的。共享充电宝跟共享单车一样,其基本逻辑就是分时租赁。对于租赁生意来说,重点是成本与频次。 共享充电宝需要投入的成本包括充电宝、机柜等硬件成本、物联网相关的软件成本、渠道推广费用、运营成本。而收入来源包括押金、租赁费用以及广告收入。与共享单车相比,充电宝成本和维护费用都比较低,由于售价也不过100元左右,其押金即可覆盖成本,那么一定频次的使用度本身就是一个盈利模式。换句话说,这个生意就算不井喷,也还是可以有所增长的。 来电科技声称在去年八月就已经实现了营收平衡,其创始人袁炳松给媒体算过这么一笔帐:来电科技的充电宝每台每天被借出0.7至0.8次,单日收益平均2元,一台充电宝成本在90元左右,循环使用次数约为800次,在不考虑充电宝柜台成本、场地费用的情况下,一台充电宝平均45天就能回收成本。(别忘了来电还有数据线售卖收益呢!) 而另一家共享充电宝企业Hi电也基于每天3至5次的使用频次给出了“一个月即可回本”的理想设定。 当然,0.7~0.8的租赁频次是创业者公开场合披露的数据,具体情况有待验证,但至少从目前来看,这个测算是被资本认可的。充电宝本身的低成本是共享充电宝这笔买卖赔不了钱的一个前提,但是它真的值得资本这么大张旗鼓的投入吗? (2)“潜在”的广告收益 在线上流量枯竭的生态下,共享充电宝被看做线下时代的工具类入口,期待被用于高效流量聚拢。但投放在App和设备上的广告收入其实是共享充电宝布局规模足够大、行业更成熟了之后的一块饼,而线下高频支付场景、物联网、大数据精准营销之类的美好想象,眼下还只是入局者的自High。 由于技术门槛不高,共享充电宝企业很容易扎堆入局,形成混战,从融资表上我们就能看出,除了四个领头羊,下面的小企业也不乏资本跟进,在这个领域,先发未必就一定占有优势,眼下玩家们拼的还是扩张和融资的能力,只有大规模的网点铺设才能支撑高频潜力的爆发。市场的大风和资本的助力正在推着共享充电宝快速跑马圈地,各方纷纷表示不着急盈利,抢地盘拼规模才是关键。

|