|

透过化妆造型,助刘晓庆借电视剧《武则天》再登巅峰早已成记忆,现在毛戈平的目标是,打造“国内彩妆第一股”。 令人称道的事,公司上市虽还未定版,但公司毛利率早已一飞冲天。高达79.70% 的综合毛利率,一举甩过欧莱雅、资深堂等国际大牌。 近期,毛戈平化妆品股份有限公司(以下简称“毛戈平股份”)向中国证监会报送首次公开发行股票招股说明书(申报稿)(以下简称“招股说明书”),拟在上海证券交易所主板上市。如这一申请通过,毛戈平股份也将成为国内首个本土上市的彩妆企业。 招股说明书显示,毛戈平股份主要从事 MGPIN 与至爱终生两大品牌彩妆、护肤系列产品的研发、 生产、销售及化妆技能培训业务。 其中,“MGPIN”品牌以创始人毛戈平名字命名,定位为高端品牌,以中高端百货专柜直营模式 为主。 “至爱终生”品牌则以经销模式为主,定位于二、三线城市的女性消费者,提升其产品覆盖群体及销售区域。 《零售老板内参App》(微信ID:lslb168)记者注意到,依托于“MGPIN”的高毛利,给毛戈平股份在2016年上半年带来1.58亿营收与2180.76万净利润。日子可谓过得很滋润。 但是,上市或将给好日子带来变数。在招股说明书中,毛戈平股份就坦言,上市将给公司在经营管理、净资产收益率等方面带来风险。 业内则提出,毛戈平股份在上市路上,或将面临着培训板块业绩下降、单品占业绩过于集中等重重风险。 在众多压力下,为何毛戈平坚持IPO,他能够成功吗?这成为外界关注焦点。 “毛戈平模式” 对于产业本身,毛戈平显然有自己的逻辑。这在其产品、培训、研发形成闭环模式上,尤为突出。 对于高端品牌“MGPIN”,atv,毛戈平将其均价定在300-450元,且以百货专柜直营为主,目标客群在25-40岁之间 。

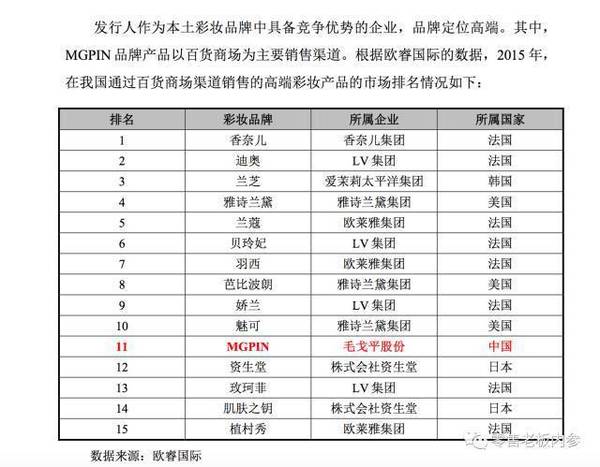

事实上,在高端化妆品市场,外资仍是主导,双方在市场营销与科研实力上差距十分明显。 毛戈平股份能够突围成功,最大的砝码是毛戈平本人影响力,及其特有的“东方美学理念 ”。 身为2008 年北京奥运会开幕式造型设计师的毛戈平,实施上述策略得心应手,“MGPIN”目前已成为为数不多的国产高端彩妆品牌。 欧睿国际数据显示,2015 年, 在我国通过百货商场渠道销售的高端彩妆产品中,“MGPIN”以第11名的成绩,成为唯一留在前15名榜单中的国产品牌。其中,前两名为香奈儿与迪奥,均为法国企业,韩企兰芝居第三。

市场份额,摘自招股说明书 好排名背后是靓业绩。招股说明书就显示,“MGPIN”在去年上半年,以1.16亿营收占到主营业务的75.33% ,主营业务为毛戈平股份主要营收来源,同期占比达97.36% 。这意味着,“MGPIN”占据公司绝大部分总营收达(73.34%)。 毛戈平股份就直言,“MGPIN”占各期主营业务收入的比重均在 65%以 上,系公司的主打产品。 更好看的数据是毛利。“MGPIN”在去年上半年毛利高达9880.8万,毛利率为85.02% ,占主营业务毛利82.09% 。 受高毛利的“MGPIN”推动,在2015年,毛戈平股份公司产品毛利率达83.51% 。其以79.70% 的综合毛利率 ,超过行业均值(73.17%),更超过了国际巨头欧莱雅(71.19%)与资生堂(74.31% ),仅次于法国企业欧舒丹( 82.76% )。“MGPIN”高毛率背后,业内也有着种种看法。 在多家外企有过任职经历的资深从业者Joy向《零售老板内参App》(微信ID:lslb168)记者透露,“高端售价”与低成本,构成了其拉高业绩法宝。 Joy解释,“MGPIN”有着比肩国际大牌的售价,但同时,其研发成本相当低。 另一原因则是,国际品牌的高价格的成因,很大程度上是由于关税成本,而“MGPIN”并无这一负担,但作为对标品,顺带“享受”了这一价格。 招股说明书显示,2016年上半年,毛戈平股份研发费用为131.85万元,占营收比例为0.83%。“营收要高毛戈平很多倍的国际品牌,研发成本普遍在2%左右。”Joy道。 对于高于行业平均水平的毛利,毛戈平方面对《零售老板内参App》(微信ID:lslb168)记者解释为,公司综合毛利率较为稳定,略高于行业平均毛利率水平,并强调,公司产品毛利率水平与同行业上市公司欧舒丹、自然美相当。 另一主角则是大众品牌“至爱终生 ”。毛戈平将其定位为流行风格,均价在150-260 元,主要走经销商渠道,目标客群在18-35 岁间。 与“MGPIN”集万千宠爱于一身相比,“至爱终生 ”显得低调不少。其在2016年上半年营收为1800.16万,占总营收近11.36%。 (责任编辑:本港台直播) |