|

在市场中像考拉理财这种中小型理财公司他们最初是如何定位自己来切入市场的呢?作者试图复盘一下考拉理财为什么这样定位,以供借鉴。

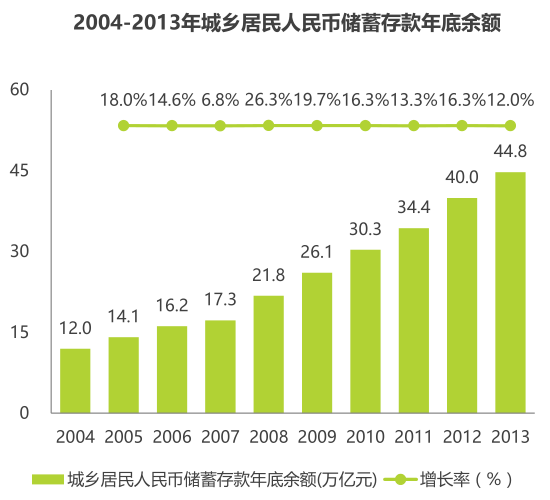

2013年6月,余额宝横空出世,这一现象级的理财产品引爆了我国网络理财市场,随后互联网金融理财产品开始爆发,j2直播,越来越多的人们开始尝试使用互联网理财产品,我也在那个时候加入了“宝宝大军”。 2015年11月,当时余额宝七日年化收益率已跌破3%,我便想重新寻找一个可以放置闲钱,收益率较高,能够快进快出的理财平台。偶然间看到考拉理财APP的产品介绍,其“懒人理财”的概念、8%的年化收益率以及T+0个工作日内到账打动了我,我便想随便试试,少放置了点钱,看着每天增长的利息,一年多的时间一晃而过。 前一段时间女朋友问我,她想在考拉理财里面多存点钱,这个APP靠谱不?我就回答说最好不要超过x万吧,虽然他的安全系统描述的天花乱坠,但是经历了这两年那么多的P2P的公司的跑路、倒闭,谁都会有阴影。 事后我就想在互联网理财市场中像考拉理财这种中小型理财公司他们最初是如何定位自己来切入市场的呢?所以我以一个局外人的角度试图复盘一下考拉理财为什么这样定位,以供借鉴。 1前言 1.1考拉理财概况 考拉理财由广州财略金融信息科技有限公司打造,产品运用云计算技术,结合深度数据挖掘、分析及监测,为用户提供一键获得更多收益的理财套餐(考拉理财官网介绍),现已获得2000万元A轮投资。 2015年5月11日,考拉理财正式上线,截止至2017年1月,累计为用户赚取37083904元,截止到2017年2月21日,其交易额超过20亿。 1.2说明 文章第2章主要是复盘考拉理财如何诞生,主要还是基于2016年数据进行分析,但是不影响分析结果。 本文由于数据的获取难度较大,因此分析的粒度较大,一些观点和思路也没有充足的数据证明,而且因为是第一次写相关类型文章,难免会有错误和不完善之处,请指正,谢谢! 2产品定位 2.1市场分析 2.1.1经济基础 改革开往以来,中国经济的巨大发展使得我国民众财富迅速积累,数据显示,我国城乡居民人民币储蓄存款在2004至2013年的十年间增长近4倍,2016年储蓄余额达59.7万亿元(来源:中国人民银行)。逐渐积累的财富唤醒了民众的资产管理意识,民众对于如何使自己财富保值增值充满兴趣[1]。

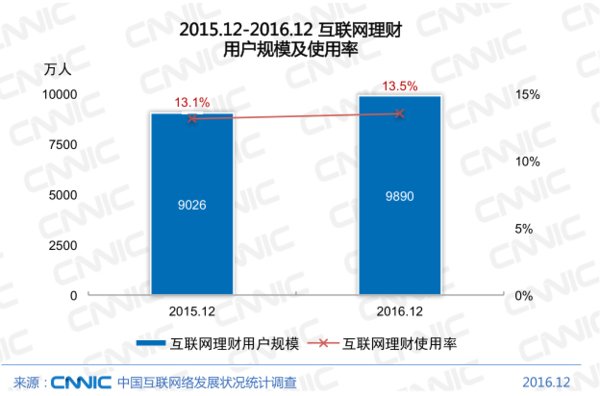

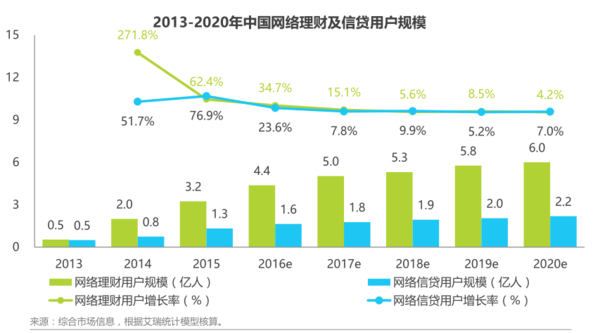

来源:国家统计局,艾瑞数据库,综合行业访谈及艾瑞统计预测模型推算 [1]数据来源2016年场景金融市场研究报告-艾瑞咨询 2.1.2用户规模 截至2016年12月,中国网民规模达7.31亿,互联网普及率为53.2%。其中手机网民规模达6.95亿,网民中使用手机上网人群占比提升至95.1%[2]。网民的积累为互联网理财行业发展奠定了良好的用户基础和广大的发展空间。 截止2016年12月,我国购买过互联网理财产品的网民规模为9890万人,相比2015年底增加用户863万人,网民使用率为13.5%[2]。到2020年网络理财用户规模预计6亿人[3]。 随着网络理财用户规模的增加,表明人们对于互联网理财接受度越来越高,通过互联网购买理财产品的需求也在不断增加。

[2]数据来源第39次中国互联网发展状况统计报告 [3]数据来源2016年不再野蛮-中国互联网金融发展报告-艾瑞咨询 2.1.3我国互联网理财现状 目前,个人的理财意识不断增强,需求也在不断上升。我国的经济基础和用户规模也表明盘子足够大,那么如果我们想要进入这个领域,当前主要存在的问题有哪些呢? 1.互联网理财巨头林立,流量与品牌优势依然是进入的最大壁垒 综合理财有蚂蚁金服(支付宝)、腾讯理财通等,P2P网贷理财有陆金所、宜人贷等,生活理财有随手记和挖财等。目前来看,因为前两年P2P平台的跑路、破产,导致用户选择理财平台主要还是基于公司品牌和产品去选择,再加上互联网巨头(如BAT,小米,京东等)企业自带流量优势的竞争,使得很多其他平台很难扩大资金规模。所以很多中小型企业要么保持小而美,要么出现现象级的产品才能与巨头竞争。

2.投资多样化,但缺少现象级产品 (责任编辑:本港台直播) |