|

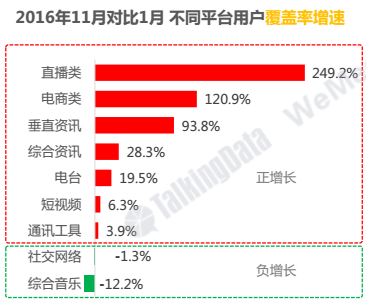

互联网行业经常出现这样一个现象,某领域起来的时候,用户端的正常需求,很容易在一些变形信号机制扭曲下,引发入场者遽然增多、供给侧短时间内产能重复甚至过剩。 短视频行业已经出现了一些这样的苗头:某平台美食类的账号数量在一年不到时间里翻了10倍有余,而根据某投资人在朋友圈的说法,过去两个月已经看了不下50个号称要做短视频垂直平台的BP了。 这也是类似“短视频创业是否泡沫化”这样的讨论开始出现在看内容项目业内圈子里的原因。 短视频“虚火症”? 行业、尤其是从业者们的忧虑并非空穴来风。 微观层面,伴随着内容创作者群体的不断涌入,分摊到每个内容播放量的增长渐缓,这点玩家们冷暖自知已经有些感受,而从宏观来看,根据Trustdata的数据显示,用户消费短视频使用时长占总时长比例在8月份达到6.9%的峰值后就出现了下滑,随后三个月该比例分别只有6%、6.5%和6.1%,而相关的MAU增速等数据走势也开始趋平。 国内内容市场,内生性特点太过于强烈, 消费力向来以人口规模作为基础。 类似快手、美拍、秒拍这样规模的短视频平台在未来的出现概率,随着移动互联网整体渗透率增速减缓而降低,毕竟没有大块空白的消费人群能成为新平台崛起的潜在土壤了。 当一个领域的基础设施(渠道、平台)建设进入相对稳定阶段,而用户的使用场景迁移速度看起来又趋向于缓和的时候,行业成长的趋势性受到怀疑是一件很自然的事情。 背后的原因 一个在年初还被看好的领域,为什么会如此快的遭遇“寒流”?' 首先,正如新榜等机构曾分析过的, 短视频兴起后所诞生第一拨头部内容的收割完成,是这波热潮在集中爆发后出现一定回落的原因之一。 那为什么这拨被收割后,短时间内没有看到足够的新生力量和有价值的新标的出现? 许多后起的短视频项目把希望寄托于传统的视频分发渠道。在推荐位和焦点图都日趋紧张的当下,平台们出于自身点击量KPI等因素的考虑,更倾向于选择把资源给到各领域内已有品牌认知度的成名内容。 而为了跑赢眼下这场“流量囤积战”,一些有降价空间的头部短视频节目也会选择降低与平台的流量分成,以获取更多的流量支持来尽快扩大品牌影响力,从而一定程度拉低整体流量价格,无形中对入场晚的对手构成了杀伤。 其次, 在内容层面上看,一些垂直领域的内容盲目视频化。随着入场者增多,也出现了内容同质和低质化的局面。 作为一种媒介形态,视频相比文字、图片、音频,其最大的长处在于高表现力所带来的体验优势,但这种体验优势很多时候并不等同于用户获取内容的效率(比如用户希望快速全面了解某新闻资讯的信息点,那么图文搭配的方式反而会比视频更有效率)。 “为了短视频而短视频”所造成一个后果,就是许多项目采用非常传统的方式去进行内容组织,更是让其本该具备的体验优势也丧失殆尽:比如一些财经领域的所谓短视频节目,采用电视访谈、甚至是截取论坛片段的方式等等,用户观看感受味同嚼蜡。 第三, 流量层面上,2016年可以说是短视频“起势”抢夺用户注意力元年,但却遭遇了来自直播内容的直接冲击。 根据Talkingdata的数据,在过去一年,直播类平台的用户增长覆盖率增速接近250%,远高于短视频平台的6.3%。在两者具有相当比重的重叠使用场景、同样争夺用户碎片化时间的背景下,atv,此消彼长,直播对短视频流量的分流很明显。

第四, 作为整体的短视频产业链,目前还处在“蓄能”的早期阶段,所产生的利润,还经不起产业链上各环节的瓜分,在整体投资环境不景气因而看重项目盈利能力的当下,加上严重的同质化现象,资本的相对谨慎也就很好理解了。 短视频的增量空间 尽管如此,我依然看好短视频产业在2017年的发展。' 首先,从大的背景看,视频是互联网技术实现媒介进化绕不过去的一环:“文字-图片-音频-视频”的进程不会被打断。 而短视频,则是这种进化过程里内容适应碎片化消费环境的一个平衡性产物。它所 蚕食的是长图文、直播等媒介形态内容的使用时长。用户的需求不可能出现倒退。' (责任编辑:本港台直播) |