|

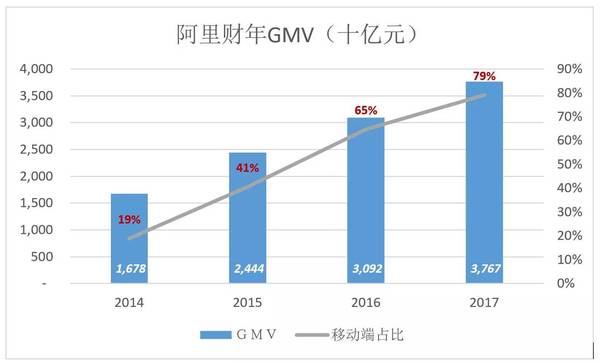

2017年5月18日,阿里公布了2017财年Q4业绩及全年财报( 注:阿里财年截至3月31日,《2017年报》披露的是2016Q2-2017Q1的财务数据)。 财报显示:2017自然年Q1阿里营收385.8亿、同比增长60%;季度末,移动端月活用户达5.07亿;2017财年交易总金额 (GMV)约为3.8万亿;财年营收1582.7亿元,同比增长56%。 阿里营收在庞大的规模体量下,保持高速增长令人欣喜,但毋庸置疑的是电商平台用户规模已逼近极限。值得注意的是,在“人口红利”即将穷尽已成共识的情况下,阿里市值却屡创新高,占上3000亿美元。 虎嗅4月28日文《 阿里市值创两年新高,涨幅为何如此迅速》从全球资产荒、资本向“3000亿美元级巨无霸”汇聚及市场对阿里资本运作“后手”有所期待等角度进行了讨论。 透过最新财报数据,可大致窥见阿里为应对“后红利时代”所做的布局及其财务健康状况。 “人口红利”、“移动红利”已至尾声 1)GMV的“移动化” 2017财年,阿里GMV约为3.8万亿。2011财年突破1万亿后,GMV年均复合增长率为36.8%。 时至今日, 阿里仍然是中国唯一交易总金额超过1万亿的电商平台。

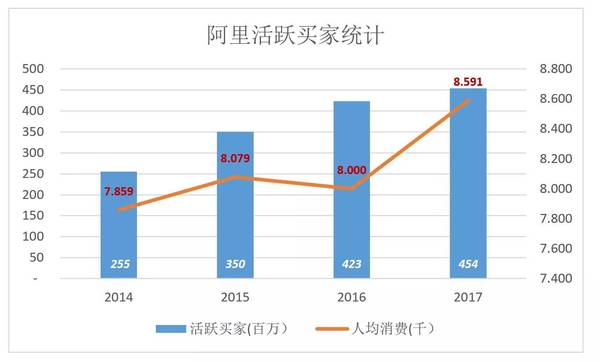

阿里庞大GMV已高度“移动化”:2017财年GMV中79%来自移动端,较2016财年提高了14个百分点。2014财年,移动端GMV突破3000亿元、2017财年接近3万亿,年均复合增长率达210%。 2)活跃用户数及人均消费 2017财年,电商平台的活跃买家总数为4.54亿,近三年的平均复合增长率为21.2%。

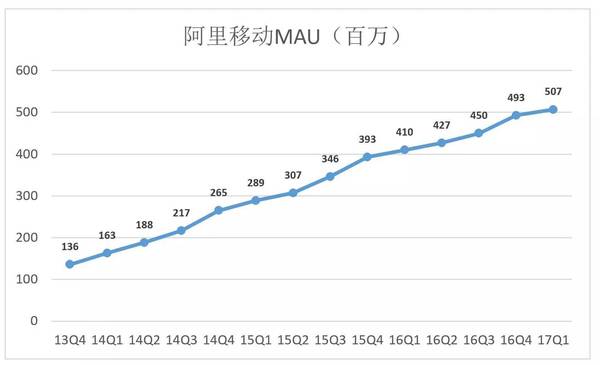

2017财年,每位活跃买家对GMV的贡献为8591元,同比增长仅为7%,相当于每月多花49.2元( 分母为期初、期末活动用户均值)。 3)各种红利已吃到“尾巴” 第一代互联网公司都比较幸运,先是吃到世界最大的“人口红利”紧接着迎来丰厚的“移动红利”,只要能“上船”并坚持不被挤下来就能轻松获得两三位数的营收增长。#真是“蒙眼狂奔”的时代# 把享受红利比做吃鱼,时至今日已经吃到“鱼尾巴”。 比如“人口红利”,截至2017年3月末,阿里活跃买家达4.54亿,同比增幅已降至个位数;数亿用户年人均消费增长七个百分点,与GDP增速基本吻合。 再比如“移动红利”。PC机时代网民每周上网时长仅为数小时,移动时代每周“7X24小时在线”成为常态,流量呈几何级数增加。由于分食众多,从创业公司到纳斯达克上市公司都如饥似渴地购买,流量价格不降反升,只有BAT等自有流量充沛的公司,才圆满地地享受了这波红利。 在刚刚结束的财年,阿里GMV、活跃买家数、月活用户等指标的增速都明显放缓。下图是最近14个季度移动端月活用户数( Mobile MAUs)。

统计数据显示,2016年末中国手机网民规模接近7亿。由于未满18岁难以办理网银,也无法成为电商平台用户,因此5.07亿月活已接近成年手机用户人数。 随着互联网及智能手机的普及接近饱和,人口红利、移动红利已基本消失,所谓“下半场”指的就是这种局面( 注:“下半场”由王兴于2016年7月提出)。 “君子达于道之谓达、穷于道之谓穷”。穷则思变、变则通、通则久。“红利无限好,只是近黄昏”,阿里市值却创出新高,说明其应对之策及初步效果获得认可。 资本市场看中什么 近期中概股的最大看点就是阿里股价创新高、过往12个月涨幅超过50%、市值站上3000亿美元 (注2017年5月19日收盘价123.22美元,市值3075亿美元)。

公司市值达到数千亿美元的时候,没有哪股单一资本势力可以一手遮天。特别是在做空机制健全的美国,只消“一小撮”强有力的资本认为估值虚高,涨势就可能被逆转。 市值数十亿、到数百亿美元的公司则不同,只消“一小撮”强有力的资本力挺,高估值亦可岿然不动( 比如去哪儿网)。因此,推动市值数千亿美元的公司股价上涨需要的共识比市值数百亿美元的公司高得多。 (责任编辑:本港台直播) |