|

今年1月19日,国际奥林匹克委员会与阿里巴巴集团在瑞士达沃斯联合宣布,双方达成期限直至2028年的长期合作,赞助金额近8亿美金。时隔不到三个月,4月6日海信集团在北京正式宣布以近亿美元成为2018俄罗斯世界杯官方赞助商。 接下来的5月31日,vivo宣布成为2018年俄罗斯世界杯和2022年卡塔尔世界杯的官方赞助商,赞助金额近1亿美金。两天后,6月2日,在北京2022年冬奥会、冬残奥会运动服装类赞助商招标截止日这个当口,安踏、李宁、361°三个中国本土品牌参与了竞标,这意味着本次竞标的成功者将赢得运动服装类赞助权益长度长达7年半的时间(2017-2024年)。

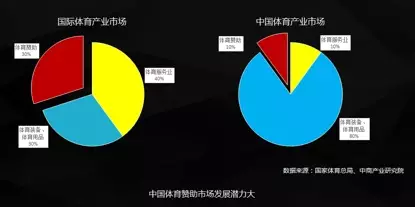

延伸阅读:vivo签约FIFA成两届世界杯赞助商!背后的100天里有这样一个体育营销故事 回顾2017年上半年,除了众所周知的大品牌赞助世界顶级赛事,一些本土中小品牌也在不同的赛事赞助中频频亮相。换言之,体育赛事赞助真的火了。 随着近年来的政策支持与全民健身的推广,体育已经成了人们不可或缺的新的生活方式。而作为新的连接介质,不同体育项目与生俱来带着某些特质,诸如拼搏、力与美、不可预知、优雅等,这也就圈定了各类项目的不同受众人群。毋庸讳言,作为“内容营销”的赋能,体育营销在2017年将被重新认识。 体育赛事赞助市场潜力巨大 那么体育赛事赞助市场,到底有哪些特征令其成为大品牌营销的法宝? 首先,体育赞助市场体量巨大,据相关预测显示,到2025年体育赞助市场有望达到7000亿的规模。此外,体育赞助市场增速快、增长幅度也比较大。目前世界体育赞助总值约200多亿美元,每年平均以10%以上的速度递增。而广告的增长速度却低于5%,这就是说明了赞助市场的年增长速度要超过广告一倍以上。 从国内来看,中国体育赞助市场潜力巨大,在国际体育市场中,中国体育服务占比大约在70%,而中国的体育市场和国际相比还不够成熟,处于发展初期阶段,这其中有30%是体育赞助行为。体育市场主要以体育装备和体育用品为主,体育服务占比大约20%,体育赞助的占比份额更是少的可怜,所以未来体育赞助市场更是蕴藏着巨大潜力。

此外,国内体育赛事的收入结构也不够合理。国内知名赛事的运营收入中绝大部分来自于赞助收入,而对转播权的开发和衍生品的开发都十分有限。 传统体育赞助痛点多多 笔者经过多年的体育赞助实践,发现传统体育赞助的痛点可以用“头、高、难、长”这四个字来简要总结。 传统体育赛事赞助第一大痛点“头”是指商业赞助主要集中在头部赛事,其他赛事由于宣传力度或者受限于自身规模、基本无法获取赞助。 而央视平台播出的赛事赞助门槛高,大量非央视平台的赛事赞助商却没有渠道获取,或者没有办法找到能精准匹配自己传播需求的赛事,这也就是所谓的“高”。 “难”则是指赞助效果很难进行量化评估,经央视播出的节目依托收视率调查也只能大概知道覆盖了多少人群,但人群的属性是否与需求匹配则完全没有办法评估。 最后一大痛点是“长”,赞助环节太长,往往促成一起赞助要经过大量的中间人,缺少合适的平台让赛事方和赞助方直接交流对接。

进入移动互联时代后,随着VR、移动直播、精准视频搜索等等新科技技术的不断发展,将会大大助力赛事传播,为新赛事传播带来更多可能性。相对于传统体育赛事“头、高、难、长”的痛点,移动直播技术下的新赛事将会生机勃勃。 如果说2016年是网红移动直播元年,那么2017年将迎来大众体育赛事直播元年。 Bloomberg Intelligence数据显示,奥运会期间NBC黄金档收视的下滑率为17%,而同一时期NBC网站和APP流量却达到7800万,相比伦敦奥运会期间上升了24%。18-49年龄层收视率却下滑了25%,而这一群体也正是向移动端转移的主力人群,这也意味着移动新闻客户端和直播平台等正逐渐取代电视直播和PC门户,成为球迷获取体育信息的主要渠道之一。 根据美国体育视频公司 Whistle Sports 的调查,在25到34 岁这个年龄段中有58%的人首选去 ESPN 这样的电视台上寻求完整的体育资讯和比赛转播;但在13到24岁的人群中,有64%的人在想看体育内容时首选 YouTube,因为这里是短视频的天堂。短视频已经成为资本追逐之地,而体育显然是与短视频更为契合。

|