|

招股书表示,华大基因还有一系列具有自主知识产权的分析软件,开发了基于分布式架构的,集数据分析、数据存储、远程传输于一体的云计算系统。 三是复杂疾病基础研究和临床应用服务。 该业务研究肿瘤等各类复杂疾病的致病机理和遗传机制,并依据这些研究结果,指导疾病预防、诊断、预后以及用药指导。 四是药物基础研究和临床应用服务。 这主要包括新药的开发包括疾病致病机理研究、药物先导分子筛选和优化、临床前测试、I-III 期临床测试直至新药上市几个 阶段,整个过程需 10-15 年,平均投入经费约 10 亿美金。

从近三年的收入构成可以看出,生育健康类服务收入在整体主营业务收入中的占比逐渐增大;相反,基础科研类服务收入占比有所下降。前者已经取代后者成为公司的主要营收来源。 报告期内,生育健康类服务收入2014 年至 2016 年年复合增长率达到 61.43%。招股书指出,增长快速的原因,是由于报告期内,生育健康服务种类价格逐渐下降,市场接受度不断提高。检测逐渐从高危产妇、部分富裕人群走向低危产妇、普通收入人群。 招股书显示,2014 年至 2016 年,atv直播,公司生育健康类业务检测样本总量分别为 42.51 万例、73.10 万例 和 146.73 万例。若以年度营收除以检测样本例数,近三年平均每例价格约为840元、780元和630元,确实呈下降趋势。 另作为数据参考,据国家统计局公布,2015年全年出生人口为1655万,比2014年减少32万。2016年中国全年出生人口1786万人,比2015年多增131万人。

生育健康类服务增长情况 根据新闻报道,该业务也得以与国家标准和管理规范的完善,据华夏时报,2014年2月,国家食品药品监督管理总局和国家卫生计生委两部门发要求在相关的准入标准、管理规范出台以前,任何医疗机构不得开展基因测序临床应用,已经开展的,要立即停止。无创产前检测服务是华大医学的主营业务,即为孕产妇筛查唐氏综合征等先天性基因缺陷。华大医学称,那时几乎没有营收,承受非常大的压力,当时还被迫裁员。 至于基础科学收入比重的下滑,跟基因测序技术整体进步有关。该技术发展初期毛利空间大,后期竞争加剧、测序成本下降,使得客单价降低。此外,随着完成首次测序的物种越来越多,该类测序服务市场需求逐渐降低,而动植物重测序、纯测序等相对低毛利率的业务需求被释放,相对低毛利率的合同数量增加。 从毛利率来看,生育健康类业务的毛利率升了28个百分点,基础科研却下降8个百分点。

估值降了30多亿,究竟算不算高? 营收增速和毛利率总体上升,华大基因的发展似乎比较稳定,不过从业务成本上来看,受设备和原材料价格的波动、行业发展和竞争的加剧等因素影响,公司的业务成本有所波动。

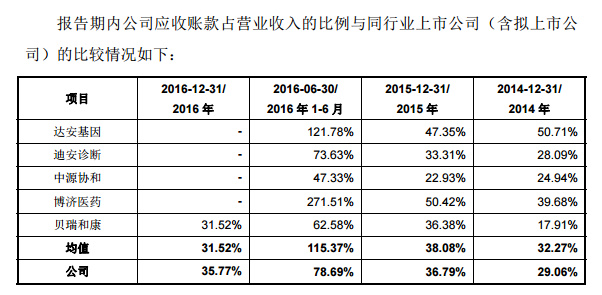

招股书也提示,随着公司业务规模的快速扩大,公司应收账款规模相应增长,报告期内各期末应收账款账面价值占当期营业收入的比例分别为 29.06%和 36.79%和 35.77%。同时三年以来的毛利率也呈现一定程度的波动性,分别为 45.92%、55.55%和 58.44%。不过,其实跟选取的公司相比,除 2014 年外,公司综合毛利率和应收账款占营收的比例,跟同行业相差并不大。

实际上,目前A 股中不存在以基因组学应用为主业的上市公司。因此,招股书选取了上述几家与华大基因主营业务相对接近的公司进行同行业比较。 最近三年公司的加权平均净资产收益率分别为 3.32%、9.20%和 10.38%;市盈率则在2015年达到过70倍,目前约为44倍。 2015 年上半年,华大医学先后引入和玉高林、中国人寿等外部投资机构,并按照投资前华大医学和华大科技全部股权价值合计191 亿元左右的估值定价。如果按公司2015年的净利润2.7亿算,市盈率达到70倍。 (责任编辑:本港台直播) |