|

前日,中国大陆第三大镜头模组企业丘钛科技与台湾地区新巨科宣布,已签署股份认购协议书。丘钛将以每股21.88元新台币认购私募,预计将取得新巨科36%股权,从而成为最大股东。 而新巨科母公司群光的持股比例,将在私募结束后降至14%。不过,真正交割要等待台湾方面的正式批准。这也是双方2月底签署意向协议后的落实动作。

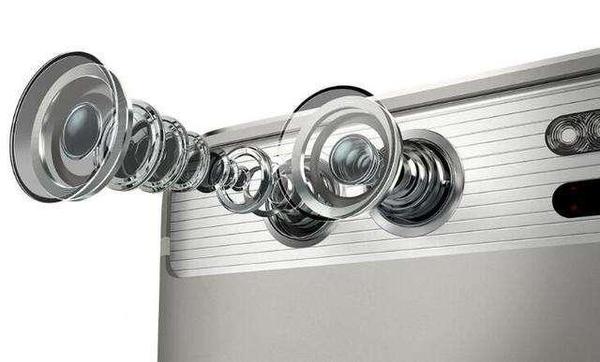

我来简单解读一下。 这个动作确实符合一种趋势,就是下游手机等行业的竞争,越来越要求上游具有更多垂直整合能力。 一是着眼技术的垂直整合; 二是着眼于供应链协同的效率; 三是直接获得收购标的的客户关系。 尤其对于丘钛这个市场老三来说,显得更紧迫。如果再不追赶,它会被欧菲光、舜宇光电给进一步甩开。通常的市场格局是:老大吃肉,老二喝汤,老三泪汪汪。当然,现有的格局里,欧菲光虽然规模大,但毛利不如舜宇光电。 之前,舜宇、欧菲光两家也早已落实过整合。 比如2008 年,舜宇收购韩国力量光学 54.9% 股份,引进后者研发科技,从而具备设计和生产高端手机镜头的能力,为当年的诺基亚、摩托等国际知名企业配套,从而加快实现了公司的“名配角”战略。 欧菲光之前收购了索尼电子华南有限公司,后者也有摄像头模组开发和封装技术,后者有部分供应苹果。因此,欧菲光这一整合就更典型了。 你能体会到,随着下游品牌厂家集中度、代工环节集中度、整个市场集中度越来越高,上游零部件企业之间也在走向集中。 这种趋势也是对过去多年水平分工的一种反动。它是一个产业成熟之后的危机反应。整合过程也是产业自身的一种优化与调整。 这种趋势往往发生在行业创新面临巨大瓶颈的周期。目前这个阶段,受困于摩尔定律,整个硬件工业进入焦灼状态,比拼的是从1到100而不是从0到1的创新。无论安卓还是苹果,都面临巨大挑战。事实上,双A(Android+ARM)阵营内部的竞争远大于它们与苹果系的竞争。而苹果自身同样无法跳脱产业创新瓶颈。过去两季,atv,虽然获利依然,但整体出货尤其是中国大陆的出货明显下滑。 印证这一趋势的还有两大案例。 之前,一直高高在上的奢侈品相机巨头莱卡,已经走下神坛,走出专业机藩篱,开始朝手机产业甚至更多终端渗透。华为P9虽然不是真正意义上的莱卡派,而是舜宇光电获得莱卡授权、认证,OEM式的服务(有一部分ODM味道)。但这仍然传递出巨头垂直整合的动向。虽然舜宇光电基本不可能资本嫁接莱卡,但之前一直风传华为会入股莱卡,这也是一种曲线的垂直整合,即由终端企业间接整合。 另一个案例,则是大疆整合哈苏。虽然目前还没有展示出手机等终端的渗透能力,但是我认为,它不可能只做无人机的航拍啥的。 过去只能用于海外所谓高端奢侈品电子终端上的技术,终于低头,通过垂直嫁接,服务普罗大众。 但是,这种整合趋势依然难以掩盖、消除两种风险: 一是垂直整合并不能掩盖微观世界的创新不力。 我们看到,这个领域的竞争,跟手机终端的竞争相近,其实已陷入苦局。 比如说,一个比较明显的例子是,目前,手机拍照与摄像功能大战,在硬件上,开始呈现出一种多摄竞争,即从当初单摄走向双主摄、三摄,直到最近开始强调的四摄。金立前几天公布了上半年S系列主打这功能。实际上,竞品之前也已有零碎消息。 镜头数量与模组数量的竞争,确实能带来成像效果差异,尽管后背后软件的优化,但多摄整体还是体现在硬件数量的竞争。侧面反映出,手机镜头成像技术本身仍有很多缺憾,至少还不能在1摄中实现更高的技术。同时,它也缺少更高的设计集成,手机上前后各两个镜头,已经牺牲了设计的初衷,影响美观与体验。 这一尴尬,atv直播,非常类似当年PC与手机处理器的多核竞争上。AMD与英特尔曾多年缠斗真假多核。记得某处理器当初还老喊8核。真要有本事,你通过单核实现高性能、低功耗嘛。这里面明显有技术的障碍。 二是垂直整合也挡不住手机业出货不力。 (责任编辑:本港台直播) |