|

据印媒13日报道,软银向印度最大网约车平台Ola追加2.5亿美元投资,后者估值由顶峰时期的48亿美元降为30亿美元。 目前还不清楚Ola期望的估值是多少。但今年2月,竺道曾报道过Ola新一轮融资的总金额计划为3.3亿美元左右。据此推测,软银注资的2.5亿美元有可能只是Ola新一轮融资的一部分,以3.3亿美元计算其最新估值应为35美元左右(具体融资信息有待确定)。 可以确定的是,本轮融资进一步强化了软银作为Ola最大投资人的地位。据印度科技媒体VCCircle估算,软银在Ola的股份占比为22.5%,紧随其后的是老虎资本的20.5%。 Ola的上一轮融资已经是一年半以前的事情了,2015年11月,Ola从包括中国同行滴滴在内的投资方处获得了5亿美元融资,估值达到48亿美元顶峰。但从那之后的一年半时间里,Ola曾多次尝试融资但均未成功。 DealStreetAsia发文指出,截止2015年3月的2015财年,Ola的亏损面比上一年扩大了20倍,达到75.4亿卢比。同时,盈利从上一年的5.1亿卢比上升到41亿卢比。 这主要是由于Ola和国际网约车平台Uber的竞争过于激烈。自从去年8月将中国区业务出售给滴滴后,Uber宣布将全力抢占印度市场并加大投入。为了与之对抗,Ola被迫每天花费巨量资金用以获取顾客和抢占市场份额。烧钱严重的网约车市场让投资人望而生畏,这个行业变成了只有资本巨头才有实力参与的局面。 案例分析:Ola的商业模式出了什么问题? 近日,一个名为The Frustrated Indian VC的网友在Youtube上做了一个关于Ola商业模式的案例分析,以很有MBA范儿的方式解读了Ola以及印度车市场的前景。竺道在此翻译和解读如下:

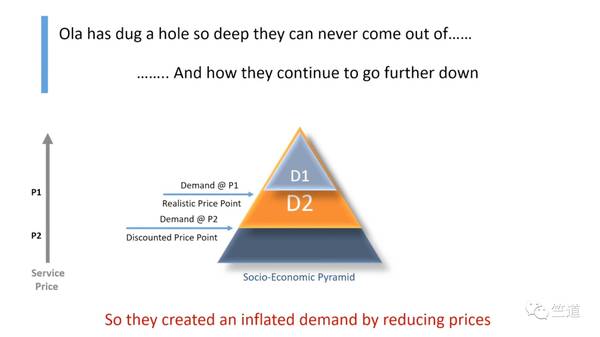

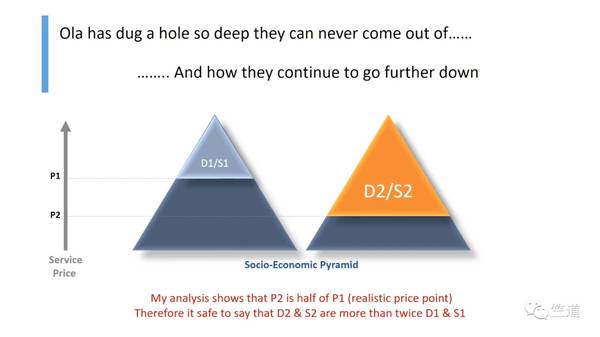

如果说正常的印度网约车市场需求(以D1代表)是100的话,在此区间的服务定价是合理的和需求是正常的,该区间的企业有利可图。 但是向Ola这样的网约车平台开始疯狂烧钱补贴扩张,希望用钱换来司机的忠诚度和市场份额。由此产生了被补贴催热的网约车市场D2,此区间的价格只是过去的一半,低价策略刺激了消费者消费,使得D2区间的市场需求比正常的需求区间更大。

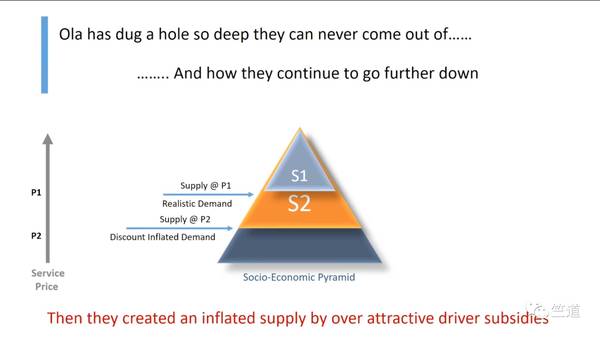

同理,代表市场S1的市场供给(出租车和司机数量)属于正常范围,但Ola以补贴的方式吸引司机加入。由此产生了比正常出租车和司机数量多很多的催热供给区间S2。

根据上图显示,Ola的同时对消费者和司机两端进行补贴,进而促生出了严重超出了正常范围的需求和供给。

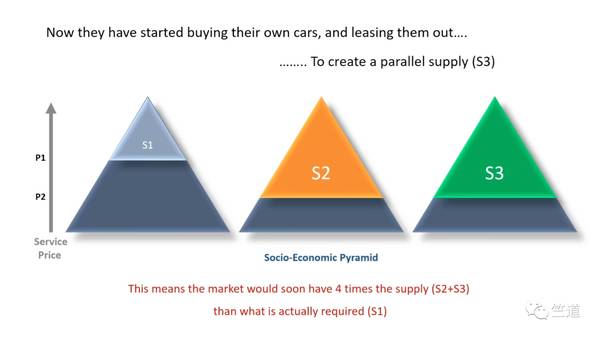

令情况变得更糟的是,Ola开始自己购买汽车然后出租给司机,希望以此方式控制更多司机资源。也由此产生了额外的供给S3,此时的Ola彻底陷入了烧钱的无敌深渊。随着市场份额的不断扩大,Ola烧的钱也就越多。其结果必然是数以亿计的烧钱大战。

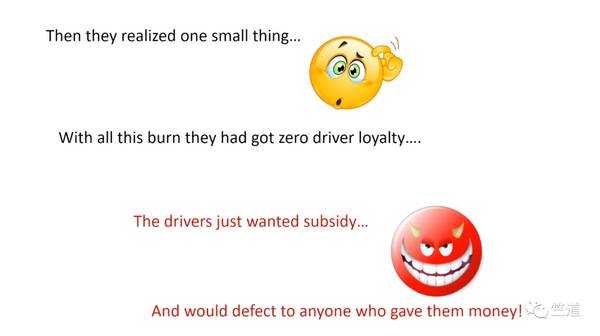

但这种模式在印度的最大弊端是烧钱并不能带来忠诚。司机和消费者想要的只是补贴,一旦补贴停止或者减少人们就会用脚投票。

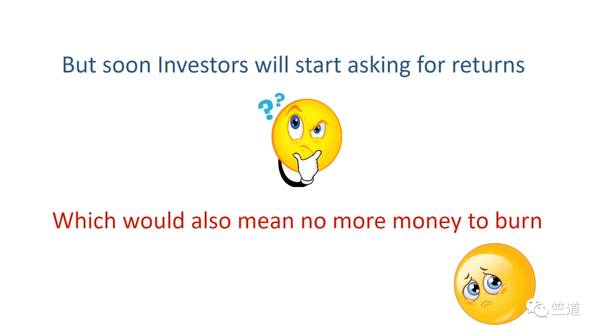

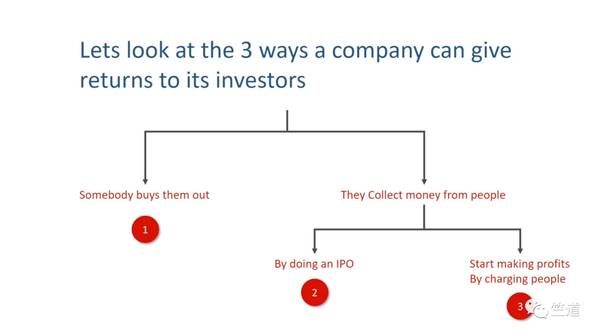

中国的网约车市场经验告诉我们,没有投资人是能够容忍无限度烧钱的。当他们开始停止追加投资要求利润时,就是公司无钱可烧的时候。在此背景下,企业只有三条道路可走:1.把公司卖掉套现;2.上市IPO;3.转换商业模式,开始追求利润。

但这三条道路都不好走。如果卖掉公司,Ola已经是印度最大的网约车公司,平台上有75万司机,业务遍布100个印度城市,估值顶峰时期48亿美元。Ola已经大到没有人买得起,即使是Uber。如果IPO,印度政府是不会允许一家亏损的企业上市的。如果到美国上市,美国市场对Ola并不了解,而且已经有Uber和Lyft这样在美国家喻户晓的同行,美国市场不会买账。 (责任编辑:本港台直播) |