|

2016年的消费电子展(Consumer Electronics Show)上,生物识别技术公司Hexoskin展出了一件可以探测健康状况的衬衣。 这件衬衣专门是为高强度运动和运动后的恢复阶段设计的。 2017年,还是在科技品云集的消费电子展上,Sensoria and Vivobarefoot的展品——一双能够测量速度、步伐并且有GPS定位功能的跑鞋吸引了科技爱好者们的关注。 事实上,就连Vitali涉足的智能内衣也早已不算新奇。早在2016年1月,OMsignal在其智能衬衣推广失败后,便推出了可以探测心率、呼吸和步伐的OMbra内衣。

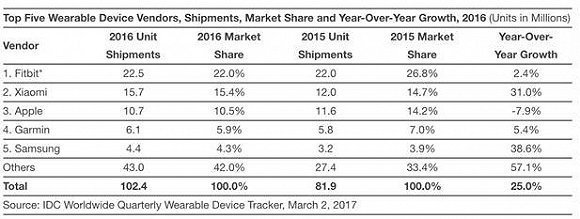

可穿戴设备市场格局多年来几乎未变 尽管各个科技公司前赴后继地推出可穿戴设备,但能一路高歌的少之又少。 一方面,随着微软退出可穿戴设备市场,Pebble、Vector Watch等智能手表公司也接连被Fitbit收购;另一方面,Fitbit,小米和苹果始终蝉联可穿戴产品市场份额前三,丝毫不给新兴企业上升空间。 究其原因,可穿戴设备严重的同质化难辞其咎。拿运动手环来说,虽种类繁多,但核心功能无非测步、监控睡眠等(这也是大部分健身或运动类可穿戴设备的主打功能,只是载体不同),难以戳中用户的购买兴奋点。 除此之外,大多可穿戴设备解决的用户痛点并非刚需,在购买者心中可有可无。 有调查公司对美国可穿戴市场进行研究后发现,在18岁以上拥有可穿戴设备的消费者中,虽然有1/10的人拥有活动追踪设备,但是超过一半的人已经不再使用; 1/3的人会在6个月后放弃使用。消费者虽然购买和尝试可穿戴设备,但是很少形成依赖性。 如此看来,即使设计出了产品,对可穿戴设备的创造者们来说,细细思量如何于同质化中突出自我、找准定位是极其重要的;同时,对潜在受众的“洗脑”也刻不容缓,只有将痛点刻画成刚需,才能真正迎来可穿戴设备的春天。 (责任编辑:本港台直播) |