|

AI现阶段的创业机会在应用层面 AI的基础是数学原理——统计学,把信息通过规则和逻辑进行编程,获得精准结果,进而指导新的决策 (数据来源:公开信息整理) To B应用是技术驱动,To C应用是产品驱动 1、To B 应用之:医疗 千亿美金市场规模 预计2020年,全球AI应用市场规模$2,000亿,医疗约占50%,即$1,000亿。 全球化、巨头垄断 仅今年前3个季度,IBM在认知解决方案领域的收入就达$129亿,占其整体收入的22%。

(数据来源:CBInsight,COMETLABS,《互联网迎来AI时代,海外科技巨头争先布局》长城证券) 巨头开源+买买买,创业企业在细分领域深耕 (数据来源:Crunchbase,IT桔子) 案例:“AI+医疗”的先驱和领导者IBM 1、IBM Watson Health率先从肿瘤辅助诊疗领域切入

Watson的主要应用在医疗和金融——医疗领域,率先切入肿瘤,通过学习影像和诊疗信息,成为医生的智能助手。

Watson包含90台IBM Power750服务器(每台服务器含有一个3.5GHz的POWER7八核处理器,每核4个线程),2,880个POWER7处理器线程,数据处理速度500GB/秒,内存16TB。 (数据来源:IBM大会公开) 数据获取是一大门槛 AI训练需大量数据,除API开源外,IBM还采取收购+合作+铺设信息系统的措施,打通病例、影像、医药、研究数据。

数据获取成本高昂,仅对Merge和Truven的两项收购,耗费就高达$40亿。 (数据来源:Crunchbase,公开信息整理) 训练方式:“输入”——“学习”——“考试”,发现不足并不断优化

Watson的实际运用也是训练的一部分,通过新病例和治疗方案不断指导优化和更新。 已与多家医院合作,可覆盖90%的癌症人群 辅助诊疗:与医生合作,共同完成诊断和治疗。 诊断过程:输入病患症状——Watson输出数据——医生诊断、治疗。 Watson的输出数据包括三类四项。 快速发展,拿下多个单子——国外癌症治疗领域前三的医院;国内多个综合三甲医院和肿瘤专科。 (数据来源:公开信息整理) 除了肿瘤,也在其他医疗领域小试牛刀

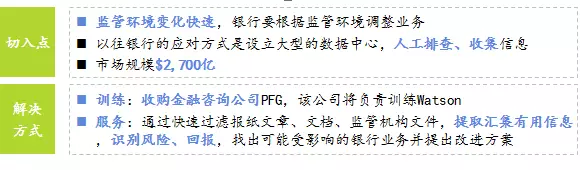

(数据来源:公开信息整理) 除辅助诊断,慢病管理、新药研发、流程优化也有机会 辅助诊断: ◆ 降低误诊率,提高效率——治疗方面综合医院基本都能满足,差异主要在诊断上,医生诊断需查阅大量资料 ◆ 首选肿瘤、心血管病,需精准治疗、治疗费用大 慢病管理: ◆ 通过用药提醒+软件+硬件的身体数据收集,帮助优化医疗服务 ◆ 首选糖尿病、精神健康,治疗时间长、治疗费用大、治疗难度大 新药研发: ◆ 通过计算机模拟制药过程,改善药品研发周期长、成本高(研发成本占药企收入5-20%)的弊端 ◆ 首选抗肿瘤药、心血管药、孤儿药、经济欠发达地区常见传染病药 流程优化: ◆ 通过SaaS进行院内流程优化+效能评估,降低医疗资源浪费——医院25%的资源是被浪费掉的 ◆ 主要应用:急诊、ICU、手术室 (数据来源:参考制药公司信息,公开信息整理) 2、To B 应用之:金融 市场巨大,但切入点和方式尚在探索阶段。目前创业公司可以尝试的5个方向:身份识别、风控、个性化电子银行、保险、投资决策。 身份认证: ◆ 通过人脸识别等替代人工审核——但市场规模较小,仅¥14亿/年 风险控制: ◆ 降低坏账:以消费信贷为例,国内市场¥15.4万亿,坏账率1%-10% ◆ 防范人工操作带来的腐败风险、不合规风险 ◆ 迅速适应监管变化,减少信息跟进、业务检查的人力成本,¥1.8万亿 个性化电子银行: ◆ 缩减营业费:银行营业费用占整体收入的40%,其中一半是职工费用 保险: ◆ 防止过度医疗(健康险)、过度维修(车险)带来的高额赔付——保险赔付占收入的50-60%,约¥8万亿/年 ◆ 缩减理赔的人员费用,以及人工模糊判断带来的腐败风险 投资决策: ◆ 市场规模不好估量 ◆ 底层配置还是人工,没有到“机器配置”——价值只是省略销售费用 ◆ “只要能比人工配置收益率高1%,全球所有的资产都会到那里去” (数据来源:博思数据研究中心,内部研究-参考工行财务年报 2015,保监会) AI巨头、互联网金融巨头、创业公司齐上阵 (数据来源:Crunchbase,IT桔子) 案例2:身份认证——云从科技 强调产品层面的优化,以及BD能力 综合应用场景多、操作方便等因素,人脸识别是比较通用的身份认证方式 ◆ 人脸识别使用方便:可非配合,不需接触,没有侵犯性,容易接受 ◆ 人脸识别设备通用:使用通用设备,摄像头、PC机、手机、平板 技术层面基本达标,且很难再有质的突破 ◆ 目前人脸识别,机器的正确率是99.5%(高于人眼的75%) ◆ 在远程开户、柜台对比等业务已经够了 ◆ 但替代密码、卡、证件进行存取还有一定难度 可以在产品指标、可用性上做一些优化 同时需要强BD能力——例:云从科技,银行业的第一大供应商 (数据来源:公开信息整理) 案例3:风险控制——IBM 从细分市场切入——应对监管变化的风险控制

以往计算机只能处理结构化信息,AI能处理非结构化信息。 除了监管条例跟踪研究,未来还将拓展金融风险建模、监督及反洗钱等业务。 (数据来源:IBM公开会) 案例4:个性化电子银行——IBM 虚拟客服 传统是机器选择+人工的方式,只能做到问题分类,用户需要一级一级的做选择,然后才能得到答疑,AI无需选择直接回答,且能替代人工。 个性化产品/服务推荐 传统电子化仅能完成产品集成和分类,AI帮助实现“推荐”功能。 案例5:保险——IBM 除了虚拟客服、产品推荐,直播,还能实现理赔业务的规范化、自动化

理赔是非标的,很难通过电子化实现自动化和效率提升,需要依赖人工进行资料搜寻,以及经验判断。

AI可以替代人工进行资料搜寻,直播,并极大程度上形成判断。 (数据来源:IBM公开会) 案例6:投资决策——Wealthfront 根据用户资金量和风险承受能力,进行自动化资产配置 资产端雇佣4家ETF基金机构进行产品池设置——底层还是人工(基金经理),不会由机器直接购买股票、债权等产品。

3:To C 应用 To C天花板较高,但通常更适合大公司来干。 用户群不局限于某一特定领域。 作为流量入口延展多类业务,多重变现方式。

创业公司的问题:早期很难变现;需要长时间的积累。 大公司的优势:基于庞大的用户量和全面的产品线;AI是对现有产品的提升,而不是重新找寻需求、重新占领用户群。

巨头改进原有产品,创业公司深入挖掘需求

(数据来源:Crunchbase,IT桔子) 从出门问问的尝试,看创业公司可能的难点 (备注:信息参考出门问问CEO演讲整理) 小公司的一些挑战与机会 一早就从可以变现/看得到变现的地方切入 Wish、今日头条就是好的例子:一个是电商,卖货;一个是媒体,卖广告。 (责任编辑:本港台直播) |