|

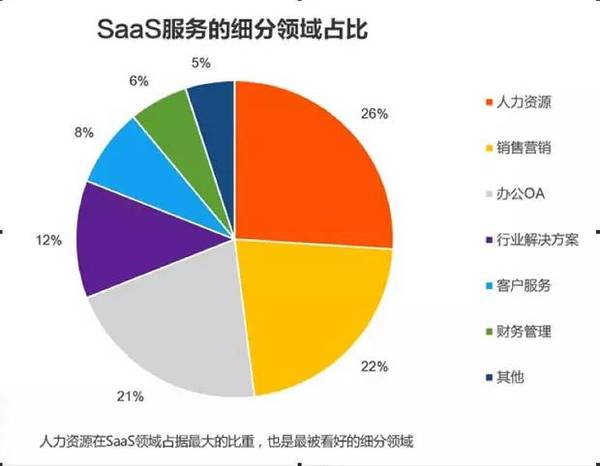

在认识到2C市场靠补贴拼转化率的伪繁荣后,从2015年开始,越来越多的资本开始把眼光转向价值更高、开发程度更低的2B市场。 纷享销客、找钢网、理才网等都拿到了数亿级别的融资;富二代钉钉大张旗鼓发布了嵌入更多企业服务的3.0版本;而企业微信则一直在旁虎视眈眈,随时可能成为2B领域最重磅的搅局者。 除了各大巨头加紧布局企业服务外,瞄准这个行业的创业公司也是层出不穷,仅在2015年前3个季度,就有逾200家2B企业获得融资,远超其它任何一个互联网细分领域。 在资本寒冬中,业务模式离钱近并且容易获得现金流的企业服务领域看起来一枝独秀,颇有成为下一个风口的势头。 作为一个互联网行业老兵和企业服务领域的“野蛮人”,在学习和研究这个市场的时候,我在最近几个月与不少同行以及投资人朋友进行了交流,而他们也都对给出了颇为乐观的预测:未来3年内,2B市场容量就将从目前的2000亿狂飙到万亿级别,必将出现新生的独角兽企业,甚至诞生下一个BAT。 那么到底那个领域最有机会跑出新的独角兽企业呢? 中国的企业服务市场目前呈现多面开花的形式,已经发展出云服务、大数据、移动办公、开发者服务、企业级智能、人力资源、财务管理、销售管理、客户管理、协同办公、网络安全、办公租赁等众多细分行业。 其中,最被看好且发展速度最快的应该是云服务、移动办公、人力资源三大领域,未来的独角兽企业,也最有可能从这三个领域中杀出。如今,这三大领域的领先者也已经出现。

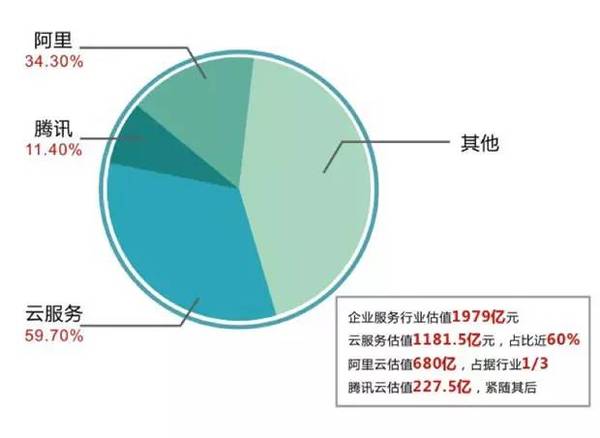

云服务:阿里云、腾讯云胶着厮杀 云服务是当前企业服务领域的最大组成部分,合计估值1,181.5亿元,占总体市场的59.7%。大数据领域,已有9家企业体量达到10亿级别;人工智能的企业级应用方面,受AlphaGo等事件影响,市场的估值水平普遍较高;网络安全则与云服务共同作为基础设施,服务移动办公、大数据等应用。 阿里云以680亿元估值成为该领域巨无霸,占上榜企业总估值约1/3,其2016财年营收达30亿元,在全球公有云市场仅次于亚马逊AWS、微软Azure。而腾讯云则以227.5亿元的估值紧跟其后。在企业服务市场估值榜前十强中,云数据企业占据了3/5,是当之无愧的领跑者。 这个领域,已经是巨头的战场,创业公司基本可以洗洗睡了。

移动办公:趋势带动钉钉平台升华 近期,阿里钉钉推出3.0宣布打通企业内外部连接,进一步拓展了自己的地盘,也连带着给分享销客等产品带来了更大的压力。 回顾钉钉一路走来,2015年8月31日钉钉推出开放平台,通过为ISV厂商等合作伙伴提供统一通讯能力这一基础功能来形成行业解决方案,标志着其从产品到平台的升华。 在阿里Q4财报上,钉钉的公开成绩是100万企业用户,而第三方估值榜上,钉钉也以107亿元的估值位列第三,仅次于阿里云和腾讯云。可以说,钉钉改变了企业长久以来形成的固有办公模式。对于钉钉表现出来的在垂直领域的开放态度,更是说明了垂直细分领域大有潜力可挖。 有个富爸爸的钉钉,已经显著占据了移动办公的头把交椅,创业公司很难撼动其地位。通过钉钉接入各种垂直细分应用,为企业提供一站式服务的模式,或是大势所趋。但这些依托于平台之上的细分领域,是无法支撑起一个独角兽的成长空间的。 人力资源:互联网+催生出百花齐放的市场 从去年开始,人力资源行业在企业级服务领域的表现突然变得炙手可热。受迫于人口红利的迅速消逝,再加上互联网+浪潮的催化,人力资源SaaS市场快速崛起,随之也揭开了有巨大“开垦红利”的2B荒原。

在人力资源SaaS江湖里,目前分为三大门派: 传统派。这个行业已有十余年历史,已经沉淀下来一些相当有分量企业,各自占有一席之地,如北森、大易等等。以北森为例,历经12年发展,现已服务4500余家企业,日处理十余万人才数据,是业内相当老派的重量级企业。 目前,这些老派的业务收入在国内SaaS厂商中属于前列,规模也较大,但多年积重之下,已产生出三个亟待解决的问题: 第一,商业模式方面,已长久没有创新之举,仍是出售账号获取收入的传统打法,在互联网低价甚至免费浪潮的冲击之下,已有隐忧; 第二,对客户创造的价值还不够有“杀手性”,粘性不够充分,缺乏社群类的锁定用户工具,用户转移到其它同类产品时不会有太大顾虑; (责任编辑:本港台直播) |