|

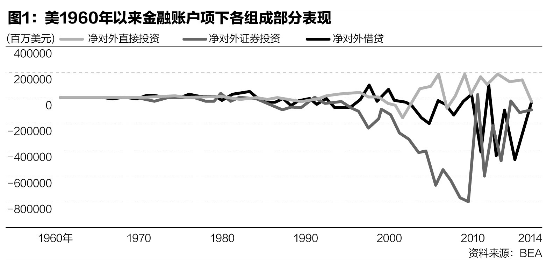

即使是头顶重新计票的阴影,j2直播,特朗普目前依然是法定的美国下届总统,而他即将采取的强势美元政策似乎也已被市场所预期。现在讨论的焦点已由美元的走向,变成了这一轮重新破百的美元指数到底能冲到什么点位。 汇率很难测 美元指数是一个贸易加权复合汇率。遗憾的是,汇率从来都是理论预测最无效的领域之一。汇率决定理论看似有着严谨的分析,atv,但解释能力却十分低下,每个理论有不同的假设条件,而且往往相互抵触——突出货币是支付和价值储藏手段的利率平价决定理论,主要用于短期预测;突出货币的价值尺度和流通职能的购买力平价决定理论,主要用于长期预测;以及上世纪80年代以来,从货币的角度尝试将上述两者联系在一起,认为国家的经济基本面因素会影响该国实际汇率,与中期宏观经济均衡相对应的汇率计算方法(尚不能构成决定理论,模型已经默认在长期里一价定律成立)。 目前汇率决定理论的主要发展方向,是沿着新凯恩斯的思路给宏观均衡理论提供微观基础,形成了NOEM(新开放经济宏观经济学)框架和DSGE(动态随机一般均衡模型)实证主流。国际货币基金组织(IMF)的态度倾向于认定一国汇率有其在某个位置的“规范性”,还因此在上世纪90年代规定了一套用来衡量一国汇率水平是否合理的经济指标。但国际汇率市场上的波动并没有因为上述理论的丰富和规定的出现,而有丝毫的减少,理论和现实各自热闹,各自精彩。 既然不能依靠现有理论来计算出美元指数的大体方位,我们可否跳出原来的决定理论框架,仅就目前国际资本流动的格局和其形成的原因来做一个简单分析,并据此大体判断出美元未来的走势呢? 美元是世界货币 这要从美元的一个其他货币都不具备的属性和职能入手——它是世界货币。虽然从名义上来说,在1971年布雷顿森林体系解体之后,全球统一的国际货币体系不复存在,但其实世界经济已形成了对美元这一国际货币的制度依赖,欧元的诞生并没有动其根本,即便是在2008年金融危机之后,美元在COFER中的比重依然高居不下,甚至有所反弹。“世界货币”这个角度恰恰是上述所有汇率决定理论都没有涉及的。由均衡汇率理论延伸出的蒙代尔“最优货币区理论”看似与此世界货币论题最为相关,但该理论的主要结论指向对抗美元霸权,而绝不是论证它的合理性。 世界货币意味着什么呢?意味着当今的国际资本流动大格局,全部是这种货币派生出来的,从而也决定了美国自身目前与全球经济的资本联结方式(图1)。

|