|

依靠体育来帮助互联网内容平台的进一步发展,已经成为了行业共识。一方面来看,优质内容成本居高不下,体育赛事能够成为平台们增加用户活性、吸引新鲜会员的一大法宝。 此前分析人士估计,通过互联网付费观看视频内容的用户数量占总用户数的60%,而每年通过互联网电视收看体育内容的人数,也在以65%的速度惊人增长。 谈及YouTube TV在美国体育转播市场的角色时,于航认为,即便是在美国,能够建立一个巨大的流媒体平台,汇集众多体育资源,也只有YouTube一家能够做到。科技支持和流量保证,是这个平台逻辑成立的前提。 另一方面,流媒体平台巨头们缺乏独立转播、制作体育赛事内容的经验,利用自身平台引入转播商,似乎显得一劳永逸。 更现实一点说,许多用户并不会对转播商和渠道有太高的使用粘性和品牌忠诚度,他们只会跟随赛事、评论员和明星本身——谁播的比赛不重要,重要的是用户愿意从我这看比赛,这就是YouTube TV的生存法则。 资源甘愿被聚合?这会是一场多赢的合作吗? 对于YouTube而言,通过一个TV App能够聚拢更多的用户,并提升使用粘性和未来变现可能,依靠强大的内容资源吸引更高的用户流量,再以此向广告主抬价,这个商业逻辑再清晰不过。 对于用户而言,他们再也不需要为购买哪几个付费体育频道最划算的问题而发愁。35美元的YouTube TV套餐可以解决一个家庭大部分的收视需求。 把视野放在整个世界体育产业格局上,英国的Now TV、中国的小米盒子,都在做这样的商业布局。 从联赛、联盟的角度出发呢?即便是像英超、NFL这样的顶级赛事,也面临着收视率下降的情况,这就是残酷的事实。从现阶段的版权周期来看,用户缩水倒不是火烧眉毛一样着急的事情。但3-5年之后,新一轮转播合约开启之时,如果用户数量仍然持续走低,联盟又如何再把版权的价格卖出一个高价呢? 正是因为如此,联盟也希望与大流量渠道锁定或合作,有用户基数做保障,赛事版权才能够维持其价值。 问题很明白了,矛盾的中心集中在原本花费高价将版权拿到手的体育传媒公司。 类似的体育传媒巨头ESPN,其本身就有一套完整的付费体系和移动端付费平台。而如今入驻YouTube TV,更多的消费者可能就不再订阅ESPN原有的产品——自己高价买来的版权,最终还得在别人搭的台子上唱戏,怎么看都不是一个合理的逻辑。

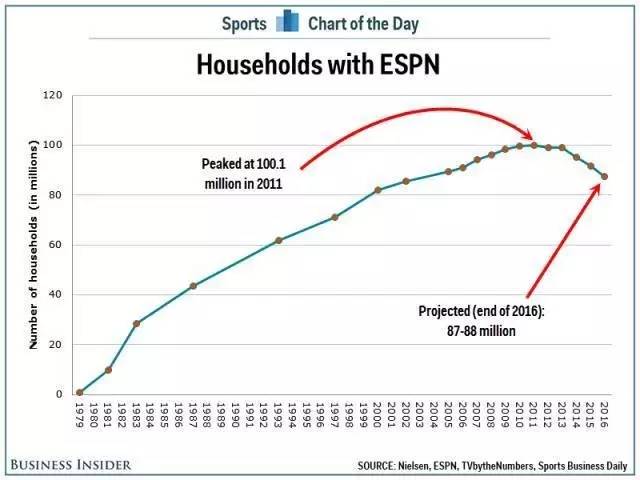

ESPN不容乐观的订阅户 不过,如果换个角度看问题,ESPN、Fox、NBC这样的巨头做出这样的选择,也不奇怪。 从2016年初开始,北美体育转播市场持续走低是客观存在的现实。在传统媒体的金矿被挖掘殆尽后,新的用户增长点只会出现在互联网世界。 在于航看来,入驻YouTube TV与发展体育媒体原有的OTT服务和产品,并不处在一个你死我活的对立面。只要能让更多的用户看到内容,无论渠道来自哪方面,都不是问题。 当然,YouTube TV在与各家传媒集团签订进驻合约时,也会向合作方支付一定的费用。尽管双方在未来的收入分成条款我们不得而知,但可以确定的是,大部分的体育传媒集团,愿意用短期的利润下滑,来换取未来更大的可能。 捋清楚了多方诉求,我们不难还原YouTube TV设立的真相。而这样的巨大改变,其实也是美国体育产业现状的缩影。 版权费用过高,体育用户付费观赛的消费力达到临界点,让美国体育转播产业不得不思考一个更加互联网、更加有利于资源优化的商业发展模式。联想近期中国体育转播所发生的种种,YouTube的这个重大布局,能不能给与中国的体育转播市场一些启示? 美国在闹革命,YouTube TV的模式在中国行得通吗? 如前文所述,YouTube TV的出现很可能就此改变美国用户的付费观赛习惯。从本质上说,YouTube此举是一次横向的资源整合,而并不用支付迈入体育转播领域的巨大成本。 对于中国的互联网平台而言,YouTube的尝试有许多借鉴意义——曾经深陷侵权风波的小米盒子,能否重新开启谈判,在中国实现YouTube TV模式?越来越像YouTube的腾讯视频,以及开始通过社媒为赛事资源赋能的微博体育,是不是也能借鉴YouTube这样的打法? (责任编辑:本港台直播) |