|

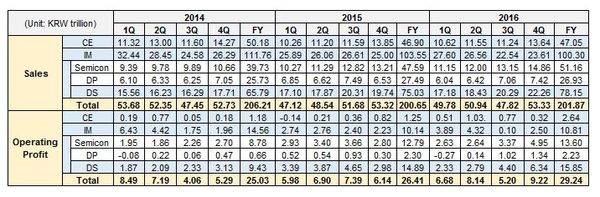

文/搜狐科技 罗园 王雪莹 1月23日,三星在韩国召开官方说明会,公布了Note7爆炸的原因,两家ATL和SDI的电池都出现了不同的问题,导致电池内部短路而引起燃损。涉及约306万部Note7被官方召回,三星损失惨重,品牌也遭遇最严重危机。此次事件中不少人质疑是否成为三星电子的转折点?但分析显示,因为半导体业务的强劲势头,三星将仍然处于行业霸主地位。公布后的第二天,1月24日,三星电子发布了2016年Q4的业绩和全年年报。不出媒体所料,Note7仅对Q3一季的移动业务有所影响,三星电子整财年的营业利润比去年增加10.7%,达到29.24万亿韩元。

移动业务复苏 高端产品增加利润 从财报可以看到,2016年Q3移动(IM)部门的营业利润仅0.1万亿韩元。Note7影响还是在三星历史上留下了一笔重墨。不过好在,三星迅速调整策略重新推广GALAXY S7和S7 edge,以及推出了C9等比较具有性价比的中端机型,在Q4利润站上了2.5万亿韩元,同比增长12%。 2014、2015、2016年移动部门的利润基本持平(分别为111.76、103.55、100.3万亿韩元),但2015、2016年营业利润相比2014年却下降了不少。2015年苹果风头正劲,中国厂商逐渐崛起,导致该年第一季度便遭遇了滑铁卢。2016年初,高端旗舰产品S7和S7 edge的推出使三星找到了一线希望,出色的产品设计和独特的曲面屏幕使该系列产品大获赞誉,市场销售强劲。这使得2016Q1移动部门成为了其第一收入来源,7个季度以来首次超过芯片部门。如果不是Note7出现电池事故,凭借这款产品三星或将实现更大增长。

另一个高端策略奏效的地方是CE部门。比不上智能手机等消费品的更新换代速度,三星希望从利润率上来突围,无疑这也是符合三星品牌的最有效途径。在家电业务上,三星在过去一段时间内推出了曲面、量子点电视,以及适用于高端家庭的Family Hub系列家电。 上游供应链制造实力突显 今年三星电子营收业绩创新高,而这其中更多地归功于芯片及显示业务的暴涨。 1、半导体业务 三星电子半导体业务2016年全球排名第二,仅次于英特尔。从2014-2016年营业利润图表中可以看到,今年三星的救星当之无愧是它,其也带动了整个DS(Device Solutions)部门的增长。在Q3和Q4这种增长极其明显。不过同时我们应该看到,三星DS业务在2015年末和2016年初,有一个下跌波动。2016年Q2财报中,芯片部门营业利润为2.64万亿韩元,atv直播,相比去年同期下降22%。当时市场总结原因在于需求低迷,以及出货量放缓等,导致半导体成本价也不断下滑,比如NAND Flash跌幅就超过40%。在2016年市场复苏,需求旺盛,存储价格上涨,atv,美元汇率变动等因素为其带来了可观的利润。当然这也与三星成功预判市场趋势,制定产品策略和调整生产线产能分不开,从来带动了较高的增长。

三星财报中称,对于NAND业务来说,虽然整个产业的供应受限,但市场对高密度SSD等移动产品的需求量却保持在较为稳定的水平,DRAM市场的供需状况则保持良好。三星将重心放在了以下两点:专注于高利润率的产品组合,如何解决智能手机、高端PC以及数据中心服务等领域不断增长的市场需求。在DRAM业务方面,三星计划发力高密度、低功耗产品线,同时扩大1Xnm工艺的使用范围,从而实现盈利最大化的目标。 SK Securities Co.分析师Kim Young-woo指出,在半导体供应商中,三星的库存水平依然不高,而这在很大程度上要感谢Note 7出事后对芯片存量需求的降低,外加苹果以及中国手机制造商的市场需求在不断攀升。 2、显示业务 而三星强大的产业链控制能力也体现在OLED生产上。在全球中小尺寸面板市场,三星拥有压倒性市占率。据媒体报道,2016年3季度三星于全球中小尺寸面板市场的市占率(以销售额换算)达31.8%,超越第2位Japan Display Inc(JDI)和第3位LG Display(LGD)的合计值(28.5%)。而根据CINNO Research全球季度手机面板出货量监测统计分析报告显示,2016年全球AMOLED手机面板出货量达到3.7亿片,OPPO、vivo、华为、金立、魅族、联想等贡献了26%的份额,而这其中99%的AMOLED面板都出自三星。

|