|

今天,陌陌发布了三季度财报,这应该是陌陌,也是所有中概股有史以来最漂亮的财报:净营收达1.57亿美元,同比增长319%。归属于陌陌的净利润为4950万美元,同比增长1182%。近12倍的利润同比增长,在中概股中十分罕见,上一个交易日陌陌股价大涨12.13%到26.72亿美元,陌陌市值站稳了51亿美元,对比今年最低点已上涨三倍,而这一切的最大功臣非直播莫属。 陌陌成为基于直播的视频社交公司 财报显示,三季度陌陌直播业务产生营收1.086亿美元,在整体收入中占比为69.17%,直播已经成为当之无愧的收入之王。由于陌陌直播业务在一年前才推出,还无法做同比分析,但环比增长却十分可观。直播业务在今年一季度首次被单独拎出来统计,收入为1560万美元收入,在整体营收占比为30.65%;二季度直播贡献了5790万美元收入,在整体营收中占比超过58%,这个季度陌陌直播又翻了近一倍(环比增长87.6%),势头很猛。当直播收入占比已接近70%之时,我们完全可以认为陌陌已经不再是一家基于LBS的位置社交公司,而是一家基于LBS的视频社交平台。

并且,这种增速有望保持下去。 陌陌公布的数据显示,Q3直播用户在陌陌所有活跃用户中占比为20%,这个比例在Q3提升了53%。陌陌Q3 MAU为 7740万,由此推测直播活跃用户为1548万。陌陌直播付费用户达到260万,刚好比上个季度增长一倍,付费用户占比为16.8%。上个季度每个直播付费用户ARPU值为44.5美元,这个季度为41.8美元,略微下降。 接下来陌陌直播业务,只要做好三件事情中的任何一个就可以赚更多钱: 让更多陌陌用户成为直播用户,将20%这个比例提高; 让更多的直播用户成为付费用户,将16.8%这个比例提高; 让付费用户花更多钱,从40美元到50美元甚至更多,一个季度花几百块比我预期的多了,但这个数字还有提升空间。 还有一个外部因素是,直播政策《互联网直播服务管理规定》在本月4日正式落地,这对陌陌来说是好消息:第一是直播业务本身合法化了,不再有类似于滴滴面临的政策不确定性风险;第二是政策本身对陌陌影响不大,新政对提供新闻信息的直播业务进行了严格规定,而陌陌直播跟9158、YY没区别,属于“通过网络表演、网络试听节目等提供互联网直播服务”。从陌陌官网能看到,其已具备包括ICP证、网络文化经营许可证、广播电视节目制作许可证和营业性演出许可证在内的必要证照。

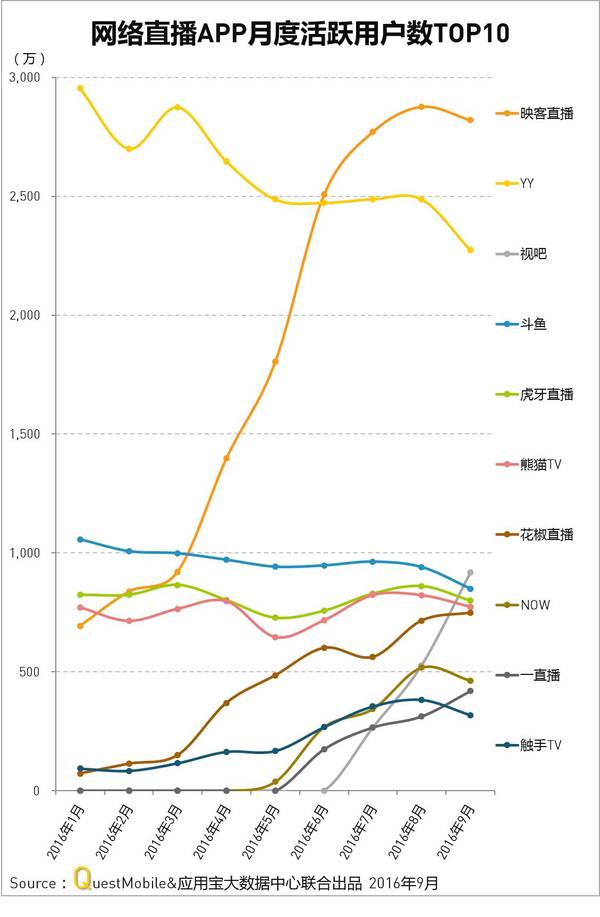

陌陌官网底部显示的证照信息 陌陌没有问题,但许多中小平台却有问题,这等于说变相让陌陌们有了更多用户。摩根士丹利曾出过一份报告,其预测中国直播服务未来两年内的潜在MAU在1亿,陌陌直播活跃用户才1548万,因此,还有许多新用户可以拓展。不过,眼下将平台上的活跃社交用户转化为直播用户对陌陌更紧要。 为什么直播只有陌陌赚了大钱? 据不完全统计,直播玩家至少有300家,陌陌只是后来者之一。 这个市场,有YY这样的秀场类玩家,有微博这样的超级巨头,还有美拍、映客、斗鱼等创业型平台。不过,从数据来看,眼下靠直播业务赚到大钱的有且只有陌陌。 QuestMobile与应用宝11月2日联合发布的中国区直播APP数据报告显示,排名前五的直播平台为映客、YY、视吧、斗鱼和虎牙直播,其中只有映客和YY的MAU超过了2000万。陌陌直播并未被列入这一榜单,但如果按照活跃用户是来源,陌陌进入千万俱乐部应该位列第三,且陌陌直播是最赚钱的。

关于直播营收,只有YY公布过数据。欢聚时代二季度来自虎牙直播的营收为1.431亿元(约合2150万美元),付费用户110万人。陌陌直播付费用户是其大约两倍,带来的收入却刚好是其5倍,虎牙直播付费用户平均消费为19.5美元,远低于陌陌的40多美元。欢聚时代第二季度净利约5170万美元,同比增长率为18.1%,这表明YY直播业务不论是营收还是盈利能力都远远不能与陌陌相比。 微博只公布过直播场次数据,并未公布过直播用户和营收数据。不过,微博还没有按下直播的“变现”按钮。微博CEO王高飞在5月份启动直播业务时说过: (责任编辑:本港台直播) |