|

【Technews科技新报】 9 月 12 日下午,支付宝在微博上发布了一则公告,atv,表示从 2016 年 10 月 12 日开始,支付宝将对个人用户超出免费额度的提现收取一定比例的手续费。 据悉,个人用户每人累计享有 2 万元基础的免费提现额度,超出 2 万元后,支付宝将以提现金额的千分之一向用户收取手续费。 同时,支付宝强调,余额宝资金转出,以及用户在支付宝平台上进行的消费、理财、手机充值、挂号等服务将继续免费。 上述公告引起了外界极大反响,网友们翻出支付宝在今年 2 月发布的一则微博,表示支付宝现在提现收费是“自打脸”的行为。

▲ 今年 2 月支付宝的“承诺”(Source:支付宝微博) 今年年初,微信支付宣布提现服务收费后,支付宝在微博公开表示,提现不收费。 同样是提现收费,支付宝比微信支付要“大方” 今年 2 月,微信支付发布公告表示,从 3 月 1 日起,每个人终身只能享受 1000 元的免费提现额度,超过部分需要按千分之一的费率收费。消息一出,不少消费者表示会转投支付宝怀抱。 如今,支付宝继微信支付之后,向用户收取提现费用,二者的策略又有何异同?

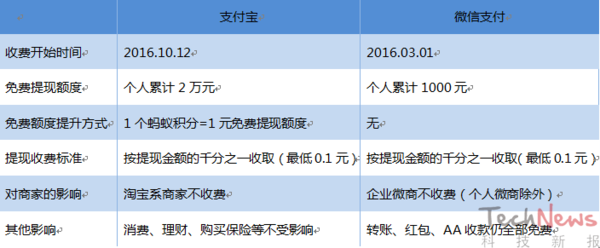

▲ 支付宝与微信支付提现收费对比(Source:Technews科技新报制作) 通过对比可知,同样是提现收费,目前支付宝比微信支付“大方”些,基于这一优势,支付宝提现收费后,大批用户转移至微信支付的可能性较小。 大佬成本之痛可解,中小型支付平台亟待转型 运营成本高企是微信支付与支付宝决定提现收费的主要原因,资金在银行系统与第三方支付机构之间流动时,后者需要承担手续费用。 腾讯 CEO 马化腾透露,用户微信转账,微信作为第三方平台至少需要拿出转账金额的千分之一的手续费,在今年1月,微信的转账成本已经达到 3 亿元。 早期,第三方支付机构出于扩张的需要,祭出了免费大招,不过随着用户数量日益增大,转账成本压力也与日俱增,同时,第三方支付机构在资金渠道上又极为依赖银行,手续费用必不可免…… 在此背景下,微信支付、支付宝向用户收取提现费用,是无奈之举。 支付宝与微信支付的处境也反映出当前第三方支付行业受制于银行系统,成本难以下降的问题。 支付宝与财付通(业务包含微信支付)是国内前两大第三方支付平台,这两个平台年交易规模都达到万亿元级别,如此强大的第三方支付平台都面临成本压力,更不用说其他小型第三方支付平台了。 因此,随着微信支付与支付宝开始提现收费,其他中小型平台也应该思考如何降低成本,实现盈利。业界认为,目前两条道路可供参考: 一是第三方支付平台向支付宝、微信支付学习,建立自身的生态系统,即以支付为基础,向征信、信贷、理财等多方面努力,实现多元化盈利,这需要平台有一定的资金实力。 二是平台出售自己的第三方支付牌照,纳入某一大集团的生态体系,从而摆脱资金掣肘。值得一提的是,自央行宣布不再发放新牌照之后,j2直播,许多企业打起了收购有牌照的机构,实现曲线入局第三方支付市场的主意,这使得国内第三方支付牌照价格水涨船高。 延伸阅读:大佬也怕高成本:支付宝“自打脸”将提现收费 无惧Apple Pay与小米支付 但支付宝应该变革了 韩国移动支付发展迅速,租税减免是关键 支付宝微信支付又抢同一块蛋糕 移动支付未来怎么玩? (责任编辑:本港台直播) |